La fuerte devaluación, el impuestazo, el encarecimiento del crédito y la suba inercial de los precios de los automóviles

elevaron los pagos mensuales hasta un 100% en apenas tres meses. ¿Cuánto debe pagarse para financiar la mitad de un vehículo?

La “tormenta perfecta” que se desató sobre el mercado automotor a fines del año pasado suma preocupación en directivos de compañías, agencias de autos y el resto de los actores del sector.

No es para menos, en cuestión de unas pocas semanas se combinaron:

• El incremento de la alícuota del Impuesto Interno (impuestazo).

• La fuerte devaluación.

• El mayor costo de financiamiento.

• La suba inercial del precio de los vehículos.

• La casi desaparición de las líneas promocionales de crédito.

Los particulares también se enfrentan a un cambio abrupto en cuanto a precios, lo que hace que en los salones de venta se presenten todo tipo de situaciones.

Están quienes buscan congelar el precio con una seña de apenas un 10%. Otros que se no resignan a convalidar las nuevas cotizaciones y que tampoco se conforman con las explicaciones que les dan los vendedores y aquellos que se quedan asombrados por el nuevo valor de las cuotas de los créditos.

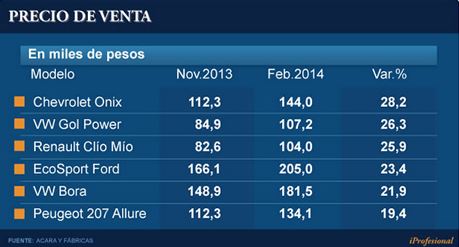

Desde noviembre pasado, los aumentos de los autos de marcas masivas rondaron el 25%, si bien hay unidades que escalaron hasta casi un 30%, como sucede con el Chevrolet Onix.

El siguiente cuadro presenta las variaciones de algunos de los precios para vehículos que venían gozando de buenos índices de comercialización:

{kind=link}

Al actual contexto signado por la fuerte escapada de los precios se le suma otro factor que complica la situación de todos aquellos que tenían intenciones de adquirir un 0km: el encarecimiento de los créditos destinados a financiar una parte de la compra del vehículo.

Haciendo números, desde noviembre a la fecha, la tasa de interés promedio de un préstamo prendario pasó del 13% al 42%, en tanto que el costo financiero total -aquel que incluye todos los gastos que conforman parte de la cuota- se elevó de un 20% al 65%.

El enorme salto se debe, fundamentalmente, a la desaparición de las ofertas promocionadas por las financieras de las automotrices, con rendimientos que -en algunos casos- incluso, eran de un dígito.

Como si esto fuese poco también se redujeron los plazos de financiamiento, ya que pasaron en la mayoría de los casos de 36 a 24 meses, influyendo negativamente en los montos a pagar por mes.

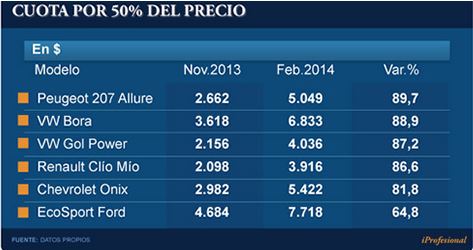

El resultado de todo esto es que aquellos interesados en financiar, por ejemplo, el 50% de un auto, se encontraron con la triste realidad de que en apenas tres meses la cuota mensual se duplicó, si se toma como referencia los valores de mercado de los más vendidos, como también aquellos de alta gama alcanzados por el impuestazo.

Sobre estos últimos, los patentamientos cayeron un 50% en enero, un desplome que también se ha mantenido en la primera quincena de febrero.

En lo que se refiere a las marcas generalistas y al incremento en el valor de las cuotas atadas a un préstamo para financiar el 50%, el siguiente cuadro muestra el impacto del encarecimiento del crédito:

{kind=link}

Por lo pronto, aquellos pagos mensuales que en noviembre rondaban los $2.500 pasaron a casi el doble.

Para financiar el 50% de un Volkswagen Bora se deberán afrontar cuotas de casi $7.000, mientras que tres meses atrás esa cifra era de apenas 3.600 pesos.

Lo mismo sucede, por ejemplo, con la Ford Ecosport ($7.700 frente a los casi $4.700 de noviembre) o con el Volkswagen Gol ($4.000 frente a los $2.100 de antes), por mencionar sólo algunos casos ilustrativos.

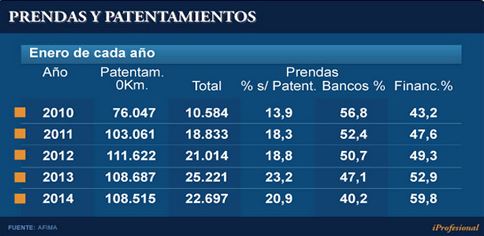

Como era de esperar, en enero de este año se registró una caída en el volumen de prendas originadas en el financiamiento directo a cargo de los bancos.

Si bien el dato global arroja un descenso del 10%, la peor parte se la llevaron las entidades bancarias, pues registraron una baja superior al 23%, en tanto que las financieras mostraron una leve suba.

Sobre un total de 9.125 contratos, los originados en bancos representaron apenas el 40% del total, muy lejos del máximo del 60% que alcanzaron en enero de 2010.

En tanto, las líneas de crédito otorgadas por compañías financieras se mantuvieron sin variantes, por lo que su participación complementó el 60% restante.

{kind=link}

Hay que tener en cuenta que los datos de enero reflejan el primer mes en el que comenzara a regir el impuestazo para los autos de más de $170.000 y $210.000 (sin impuestos), con valores de 35% y 50% respectivamente.

“La entrada en vigencia de las medidas impositivas hacia el sector hace que aún sea difícil predecir el comportamiento que tendrá el mercado durante el 2014”, indicó ACARA en un informe.

Abel Bomrad, presidente de la Asociación, sostuvo que enero “suele ser un mes particular. Y más este año, porque no es sencillo determinar qué porcentaje correspondió al efecto arrastre de operaciones cerradas el año anterior y cuáles han sido genuinas”.

En tanto, el gerente de una compañía de crédito automotor de primera línea señaló a iProfesional que “las ventas vienen en baja, principalmente por el aumento de los precios de los autos y el encarecimiento del crédito”.

“Lo más llamativo es que en apenas un mes bajó la mitad la cantidad de solicitudes de prendarios en todas las gamas de autos”, agregó.

“Hasta noviembre, el mercado se movía con pronósticos bastante auspiciosos, pero luego la situación se revirtió”, completó.

Para quien aspiraba a comprar un auto financiado, “el golpe es muy duro, ya que prácticamente no se consiguen líneas promocionadas, que fueron un factor clave para la expansión del negocio en los últimos años”, indicó el ejecutivo.

Para aquellos que conocen muy de cerca el negocio, fue sin dudas esta diferenciación en el costo financiero lo que posicionó a varias compañías o bancos “de nicho” en un lugar destacado del mercado. Es que permitían acceder a un 0km a tasas de interés muy convenientes.

Pero desde que el Banco Central comenzó a aplicar una política monetaria que impulsa la suba de las tasas de interés, estas firmas vinculadas con las automotrices se vieron imposibilitadas de seguir brindando créditos tan baratos.

“El golpe ha sido fuerte, pues se desplomó la venta de los autos de alta gama, sobre todo por la escalada de los impuestos internos”, señaló una fuente de una financiera del sector.

Tal es así que desde una concesionaria que representa a una de las marcas alemanas más demandadas, su gerente de ventas afirmó a iProfesional que “antes de que entrara en vigencia el nuevo impuesto vendíamos 100 autos por mes, para pasar a no más de cinco”.

Desde otra casa, en este caso de BMW, un representante comercial ejemplificó que “un BMW 320 pasó de $340.000 en noviembre a casi los $700.000 actuales”.

Pocas expectativas de mejora

Tanto para las concesionarias como para los analistas del sector, las expectativas para el corriente año no son precisamente las mejores.

En términos generales, coinciden en afirmar que con los actuales niveles de tasas de interés y de carga impositiva, es poco probable que la financiación vía prendas logre repuntar.

“Teniendo en cuenta que la tasa de interés está lejos de bajar, al menos esperamos que no se incremente para que no se desplomen aun más las ventas”, afirmó un ejecutivo del rubro automotor con marcado tono de preocupación.

Para Soledad Pérez Duhalde, economista de Abeceb, “se verá una caída en la actividad por la devaluación, que incidió en el alza de precios, sumado a un descenso del salario real”.

A ello se le debe adicionar “la suba de las tasas de interés que elevó las cuotas de los préstamos y afectó las ventas. Por lo que se estima que este año va a ser malo para todo el sector”, agregó.

Cabe recordar que en 2013 cuatro de cada diez autos patentados estuvieron apalancados por algún tipo de financiamiento.

Por lo pronto, desde la Abeceb pronostican que el volumen de comercialización caerá alrededor del 20% en el año.

Desde ACARA, pronostican que en 2014 se venderán 650.000 unidades, lo que marcaría un derrumbe del 35% respecto a los casi un millón de vehículos alcanzados en 2013.

Rubén Beato, secretario general de la citada entidad, alertó que el cóctel de medidas -que incluye devaluación, impuestazo y encarecimiento del crédito- provocará un desplome significativo en los patentamientos de vehículos de alta gama.

En tanto, el sindicato que agrupa a los trabajadores del sector -SMATA- pone su foco de preocupación en los puestos laborales: “Estamos en alerta por las fuentes de trabajo”.

“Ahora se requieren de más de 12 salarios para comprar un auto, cuando hace un año se precisaban unos 7 u 8”, agregó Perez Duhalde.

Para las concesionarias reunidas en ACARA, con el dólar a $8 el Gobierno ya no tiene “excusas” para mantener el impuesto extra, que va de 35% a 50%.

“La demanda se está comportando de manera expectante y los particulares vienen observando de qué forma se va a acomodar el mercado. Habrá que analizar el nivel de actividad de febrero e, inclusive, de marzo para poder comenzar a proyectar el año de forma precisa y responsable”, completó Bomrad.

Por lo pronto, en lo que hace a autos premium, los datos preliminares de febrero -con caída del 50% para este segmento- no son precisamente alentadores. Fuente: Por Rubén Ramallo para iprofesional